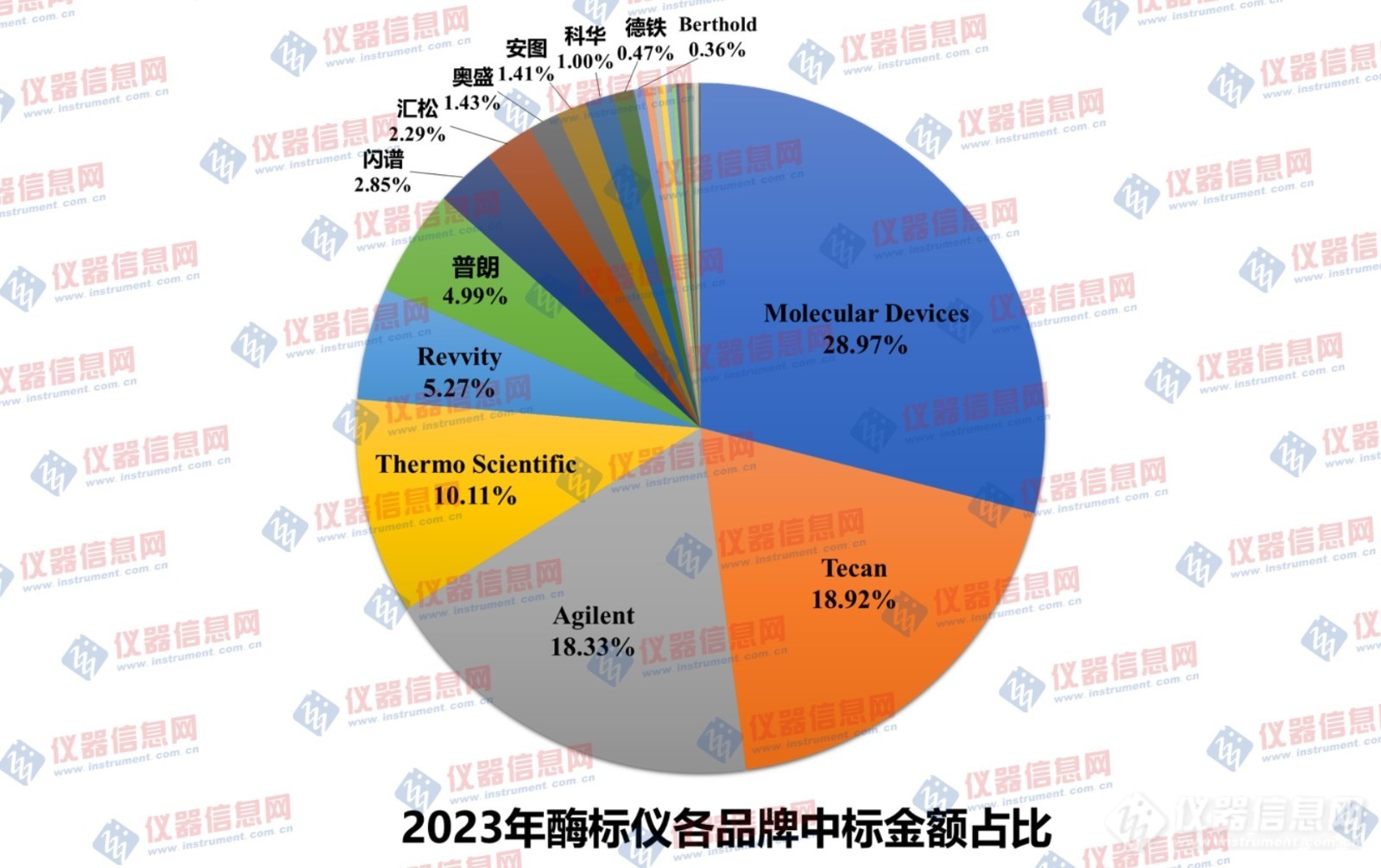

为进一步窥探中国酶标仪的市场现状,仪器信息网对2023年“酶标仪”采购项目的中标信息进行了不完全统计,共搜集335条有效中标信息,552台仪器,涉及金额约0.77亿元。

酶标仪问世之初,是酶联免疫吸附试验(ELISA)的专用检测仪器。随着科学技术发展和市场需求演变,酶标仪被赋予的功能日渐多样。通常将酶标仪分为单功能酶标仪和多功能酶标仪,单功能酶标仪主要用于吸光度检测,典型应用包括ELISA,核酸蛋白定量等;而多功能酶标仪则包括吸光度、荧光强度、时间分辨荧光、荧光偏振和化学发光等多种检测功能,广泛应用于生物制药、细胞与基因治疗等热门研究领域。

共有335条有效中标信息,涉及552台仪器,中标总金额约0.77亿元。同比2022年,酶标仪中标数量下降9.95%,总金额下降16.43%(2022年酶标仪中标盘点,点击查看)。

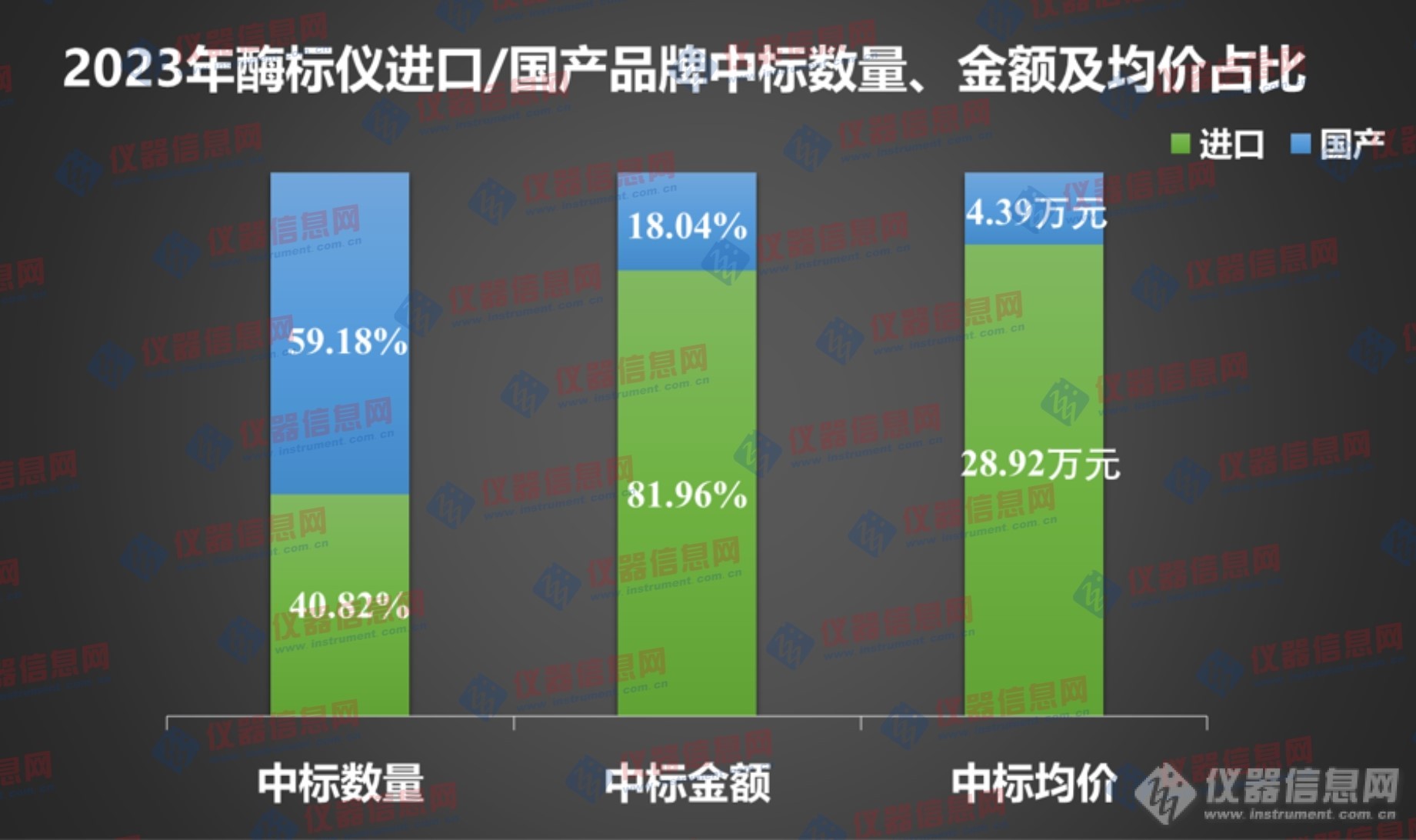

国产品牌中标数量多于进口品牌(国产:59.18%;进口:40.82%),但国产品牌市场份额与进口品牌存在显著差距(国产:18.04%;进口:81.96 %)。分析中标价位分布发现,国产品牌中标均价远低于进口品牌(国产:4.39万元;进口:28.92万元),并且中标价格在5万内的国产酶标仪数量高达266台。这表明当前国产酶标仪在中低端市场具有较强竞争力,但是在高端多功能酶标仪领域,较国际领先水平仍存在较大差距。

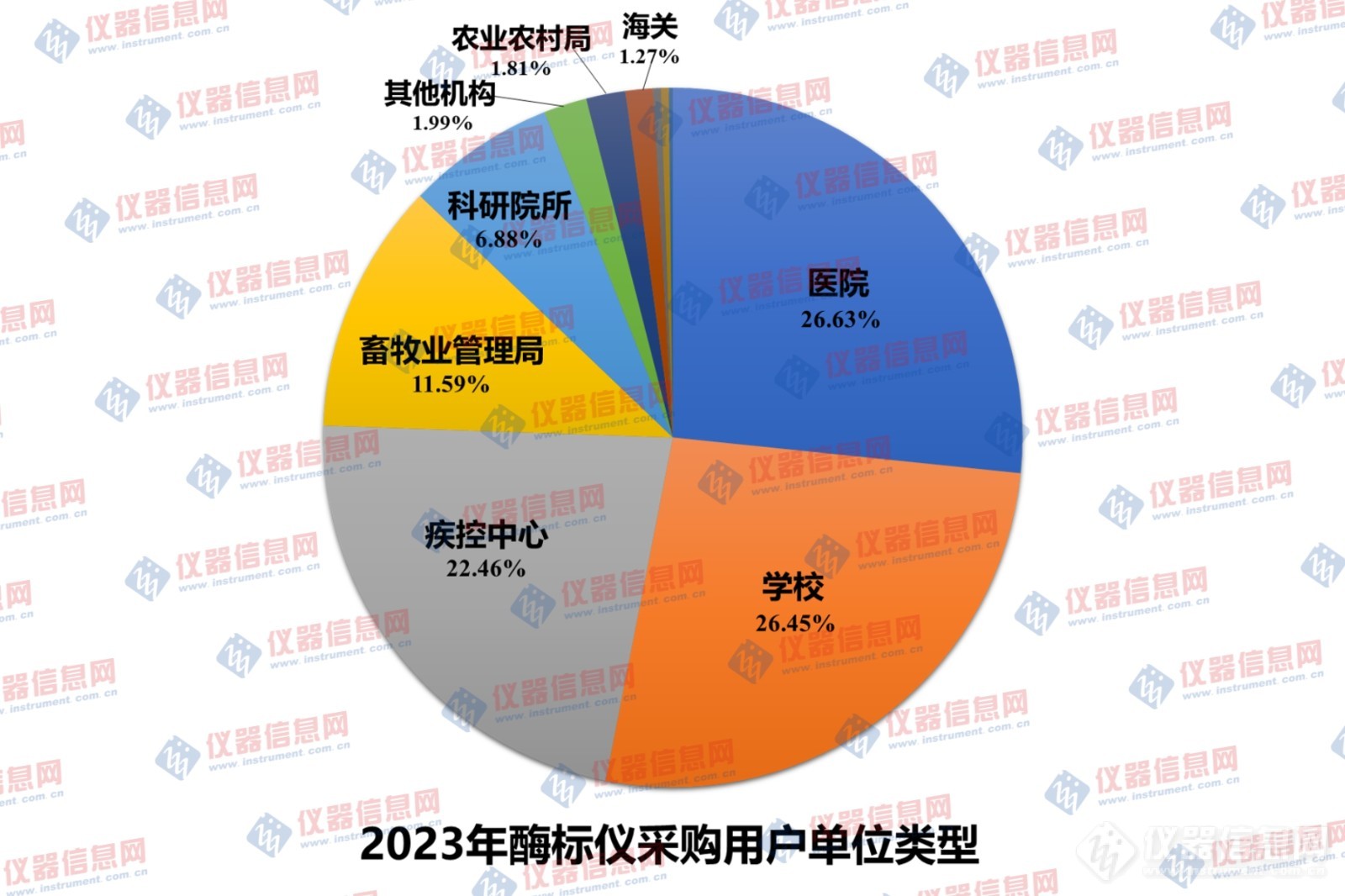

2023年来自医院的酶标仪采购比例达26.63%,其次是学校26.45%和疾控中心22.46%。其中,疾控中心对于酶标仪的使用需求相对简单,采购类型主要以普通单功能酶标仪为主,采购均价约3.81万元;医院是临床与科研的“桥头堡”,对酶标仪需求具有两级属性,采购单功能酶标仪与多功能酶标仪的比例约为7:3;而学校作为科研创新的重要阵地,对于酶标仪性能参数要求较高,更青睐于多功能酶标仪,采购均价约为22.32万元。

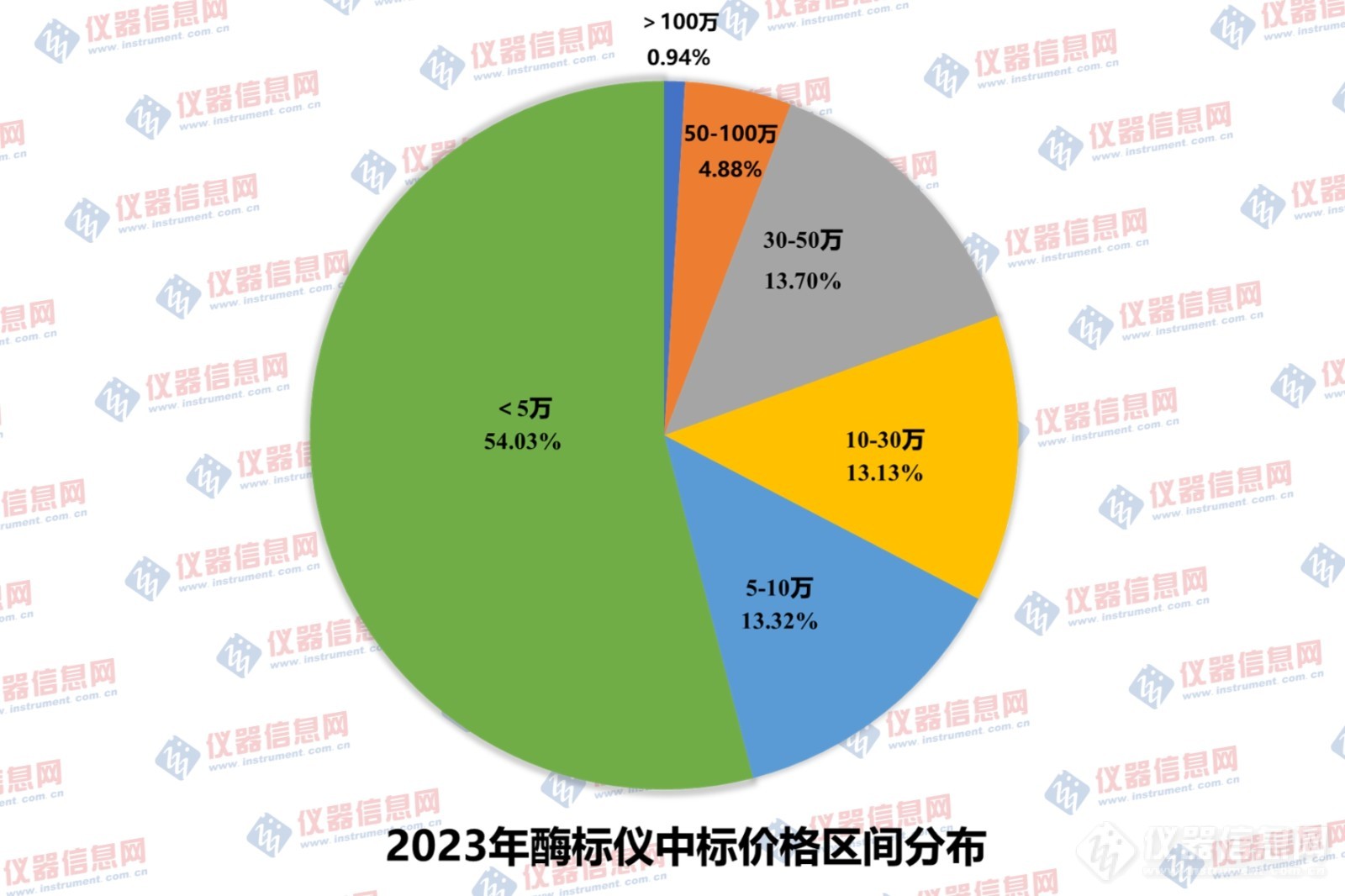

5万元以下的酶标仪中标数量最多,占比高达54.03%,其次是30-50万、5-10万和10-30万,占比分别为13.70%、13.32%、13.13%。价格在10万以下的普通酶标仪占比接近7成,而30万以上的高端多功能酶标仪的中标占比却不足2成,这表明市场对于普通单功能酶标仪的需求更旺盛,多数采购单位对酶标仪的检测灵敏度和功能性要求较低。另外,本次统计中售价超过100万的酶标仪共有5台,分别是Cytation5(Agilent,1台)、FlexStation 3(Molecular Devices,3台)和Spark(Tecan,1台)。其中

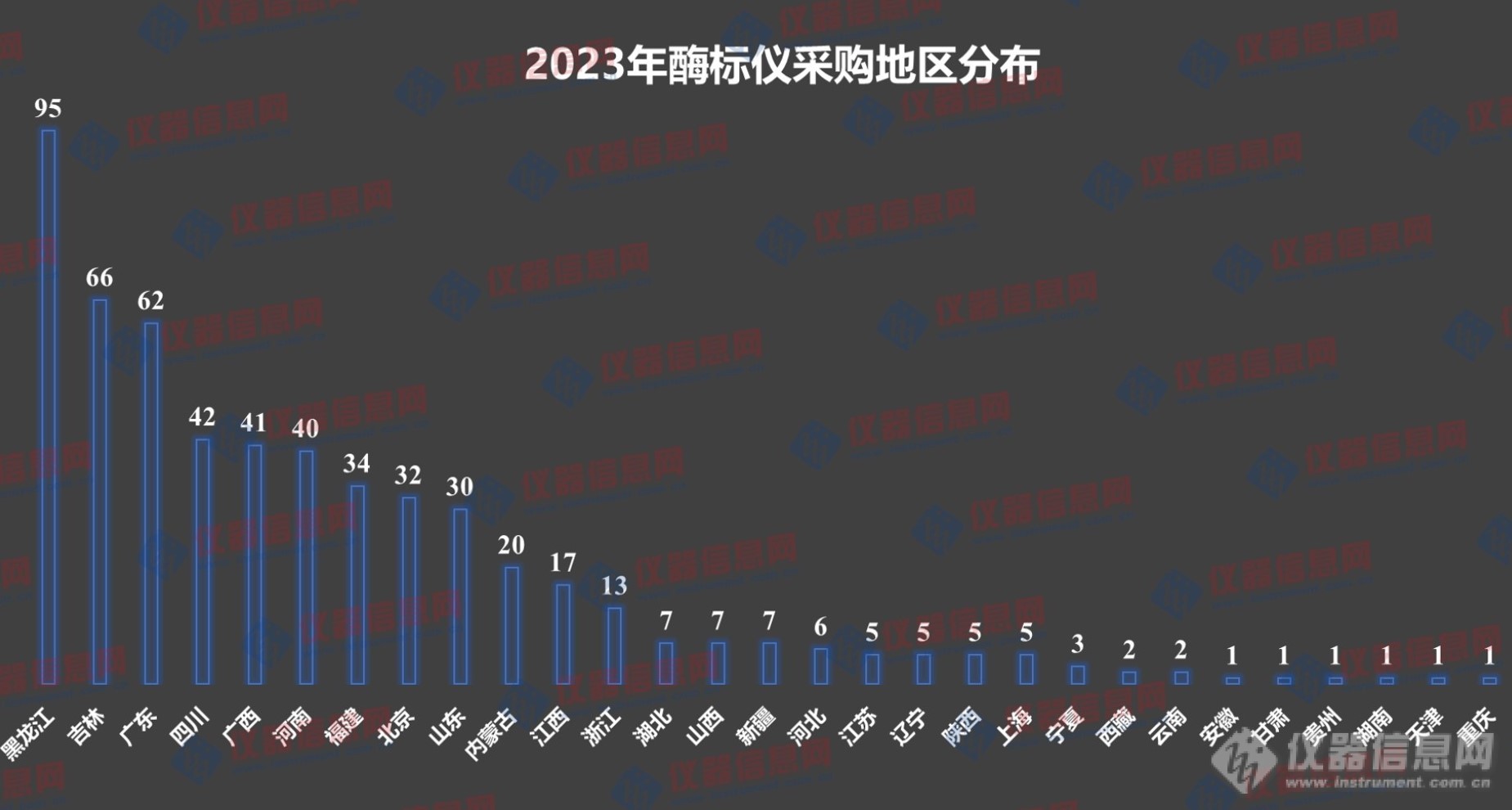

从采购地区分布来看,黑龙江地区采购酶标仪的数量领先其他地区,中标数量达95台,吉林和广东两地紧随其后,中标数量分别为66台和62台,

“黑吉粤”三地合计占比40.4%,具有一定的区域集中度。黑龙江地区采购需求主要来自疾控中心,据本次统计,

黑龙江省疾病预防控制中心共采购64台酶标仪,成为2023年度酶标仪“采购大户”。而吉林地区采购主力则是吉林省畜牧业管理局,采购数量为60台。广东地区主要采购单位为高校和医院,其中,暨南大学、广州医科大学、广州市妇女儿童医疗中心等单位均采购3台以上的酶标仪。

从时间维度来看,相较于2022年Q4季度的“井喷式”爆发,2023年酶标仪采购需求逐渐回归“常态化”。受春节假期、采购计划等因素,2023年Q1季度酶标仪中标数量为50台,略高于去年同期水平;随后,5-6月国内酶标仪市场需求得到有效释放,其中

6月的中标数量高达106台,成为2023年酶标仪中标数量“最多月份”。Q3和Q4季度的中标数量有所回落,分别为129台和157台,占比则为23.37%和28.44%。