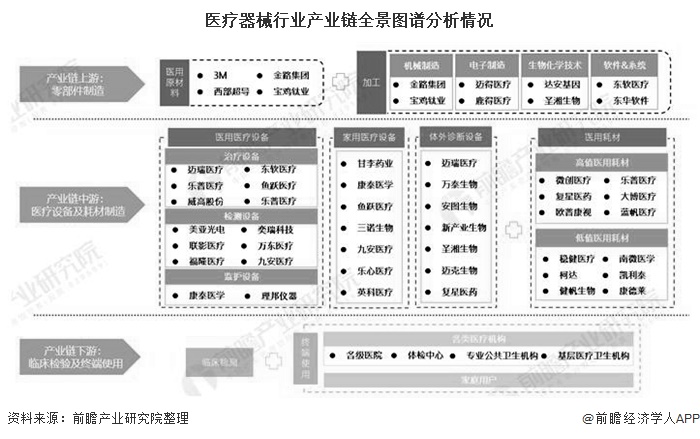

医疗器械产业链主要分为三个部分:上游零部件制造、中游医疗设备及耗材制造、下游临床检验及终端使用。近年来,中国医疗器械产业发展较快,但高端医疗器械依旧依赖进口。中国医疗器械产业链代表性企业集中于广东、上海、山东、北京、江苏等地区,广东已逐渐形成医疗器械产业集群。

医疗器械行业上游为零部件制造包括医用原材料及加工环节,涉及的行业有机械制造、电子制造、生物化学、软件等行业。其中电子行业为大型医疗设备提供电子元件、电路板、芯片等电子零部件;生物化学行业为医疗器械行业提供生物信息检测技术支持和生物信息转换技术等;软件及系统为医疗设备提供信息系统软件,如医学影像处理软件等;材料产业所供产品主要为外壳类材料、某些特殊类材料。

从全球区域来看,欧美日等发达国家和地区的医疗器械产业发展时间早,医疗器械产品的技术水平较高,市场需求以新产品的升级换代为主,市场规模庞大,增长稳定。

而以中国为代表的新兴市场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存,近年来的增长速度较快。中国市场规模逐渐上升,尤其在多种中低端医疗器械产品方面,产量居世界第一。

然而中国医疗器械行业起步相对较晚,与国际医疗器械巨头仍有一定的差距。尽管部分国产品牌的创新医疗器械和高端医疗器械已在技术层面与跨国公司产品无显著差异并在性价比上领先,但由于医疗行业对可靠性要求高、对价格相对不敏感的三甲医院更信赖传统国际巨头产品,一些重要的高端医疗器械依旧依赖进口,因此国产医疗器械在三甲医院关键科室的市场份额仍然较小。

随着经济的发展,国民收入的提高,人口老龄化、城镇化加剧,慢性病发病率的不断增多,医疗政策的改革和医保的不断提高与普及,都会极大地推动医疗器械行业的发展。随着全球制造业产能的转移和中国装备制造业能力的不断提升,对于医疗器械向中高端市场的迈进,提供了很好的条件。

目前,中国国内也涌现出了一批优秀的医疗器械制造企业,如迈瑞医疗、东软医疗、鱼跃医疗、威高股份、微创医疗、乐普医疗等。

根据公开资料整理医疗器械代表性企业区域分布热力地图如下,可见中国医疗器械产业链重点企业集中于广东、上海、山东、北京、江苏等地区。

广东省是中国医疗器械生产大省,在医疗器械领域是举足轻重的区域,已逐渐形成医疗器械产业集群。广东省医疗器械行业中的高科技产品制造业基础好,技术成熟,在全国有相当大的影响力。

其中,深圳市几乎集中了全省主要的医疗器械行业高技术企业,已逐渐成为我国大型精密医疗器械和医用电子仪器设备的重要生产基地。

从行业上市公司数量,行业上市公司营业收入和行业上市公司净利润在全国所占的比重来看,广东省医疗器械行业在全国占据着比较重要的位置。广东作为中国聚集医疗器械代表性企业最多的区域,其医疗器械产业的链条也比较完善,在产业链的重点细分领域均出现了行业代表性企业。

如为医疗器械制造提供生物化学技术指导的达安基因、华大基因,医用医疗设备龙头企业的迈瑞医疗、健帆生物,家用医疗设备企业和佳医疗、普门科技,医用耗材企业冠昊生物、稳健医疗,体外诊断设备企业万孚生物、新产业生物、理邦仪器等。

更多数据及分析请参考于前瞻产业研究院《中国医疗器械行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。