中国是制造业大国,然而与世界制造业大国相比,我国激光在对制造业尤其是装备制造业中的应用比例偏低,仅为30%。而美、日、德激光在装备制造业中的应用比重均超过了40%,其中德国高达46%,高出我国16个百分点。这也是造成我国工业结构升级缓慢的一个原因。与此同时,激光在制造业的应用比例差距也可以看到我国激光产业的巨大市场潜力。在未来国家一系列产业结构调整及工业结构改造过程当中,激光产业拥有广阔的市场前景。

2021年我国经济会迎来一个反弹的高速增长,激光制造需求也将是一个大年,根据《激光制造商情》预测,工业激光市场规模预估会有20%以上的增长,前瞻预计2026年工业激光及相关产品市场规模将达到3180亿元。

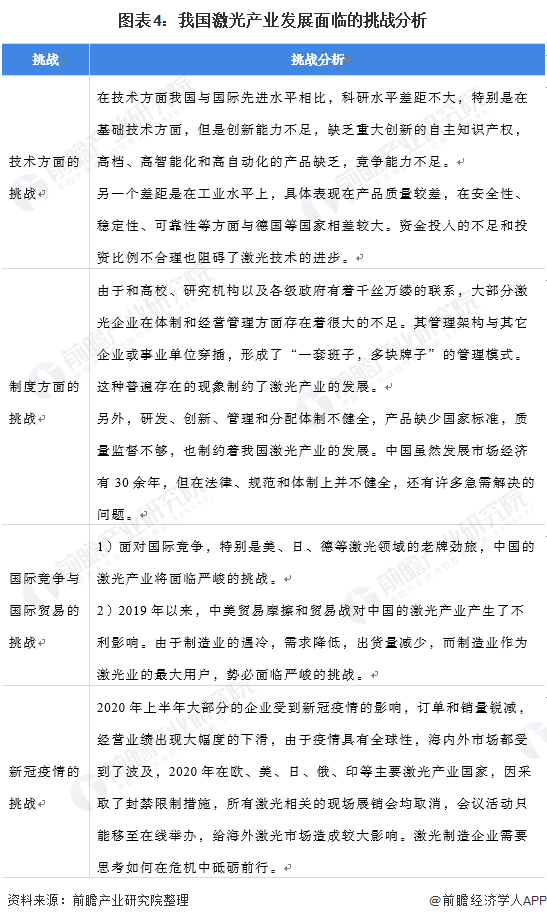

前瞻产业研究院分析认为,产业政策的推动、市场需求的不断扩大以及我国激光产业链的初步形成均给我国激光产业带来较好的发展机遇。

激光相关产品的价格战将会延续,主要以激光器、激光加工设备为主,而核心器件和配套产品的拼价竞争则没有那么明显。行业出现销量增长,但单机单价下降,企业的利润压缩。对于大多数激光装备企业,未来的出路在于结合激光、数控以及加工工艺开发,进一步研发掌握更多核心技术,如条件可以应该与自动化企业、终端应用企业合作,联合开发工艺,并根据需求去定制设备、产线。只有进一步去拓展更高端的定制应用,并逐渐产生批量,才能为激光制造市场带来新的增长动力。不能再把激光单纯当做一种激光加工设备,而是要把激光作为一种工具融入到智能制造产线上。

前瞻产业研究院分析认为,超快激光、激光焊接、激光清洗、激光加配套自动化设备或将成为我国激光产业下一个增长点。

以上数据参考前瞻产业研究院《中国激光产业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对激光行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来激光行业发展轨迹及实践经验,对激光行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。