OLED(OrganicLight-Emitting Diode),又称为有机电激光显示、有机发光半导体(OrganicElectroluminesence Display,OLED)。OLED显示技术是继LCD以后新一代平板显示技术,相对LCD显示,OLED显示技术具备省电、轻薄、可视角度大、柔性等优点,逐渐成为中小尺寸显示面板的主流方案。OLED按驱动方式,主要分为主动式和被动式(AMOLED和PMOLED)。按外观样式又可分为透明OLED、顶部发光OLED、柔性OLED、白光OLED等,每一种OLED都有其独特的用途。

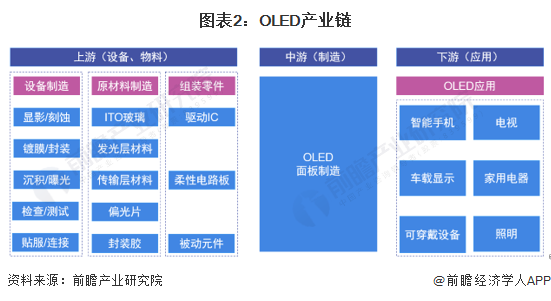

OLED产业链可以划分为相对独立的上游、中游、下游三个部分。OLED产业链的上游包括制造设备、原材料、组装零件的生产制造,中游包括OLED面板制造,下游包括各类终端应用。

从OLED行业上中下游产业链参与企业来看,上游企业包括奥来德、莱特光电、东旭光电等零部件制造企业;OLED中游的企业则由京东方、深天马、华星光电等企业构成。

目前,我国初步形成了OLED的研发和材料生产配套的产业链,OLED产业具备一定的研发及产业化能力,目前我国约有40家从事OLED技术研发的大学和研究机构,有京东方、天马、华星光电、维信诺等企业涉足OLED的产业化。国内OLED产业已有了一定的积累,总体处于成长阶段。我国OLED产线发展历程如下:

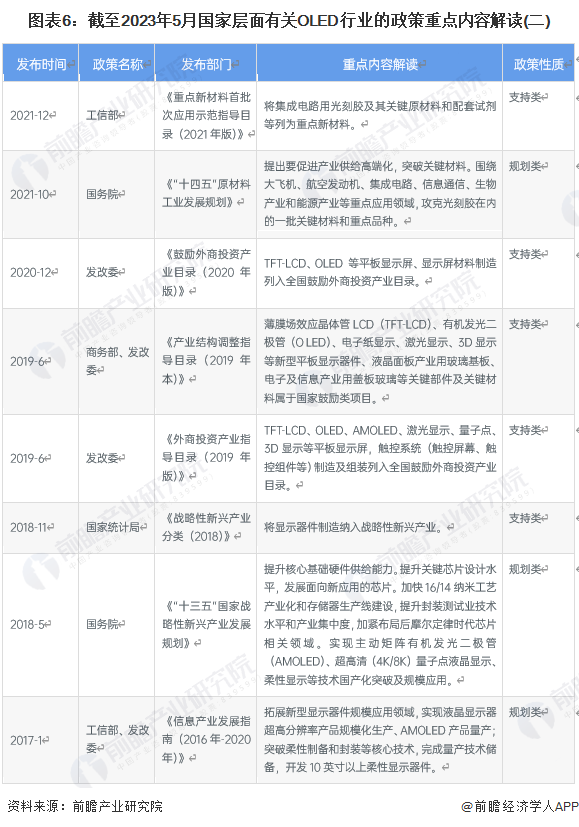

近年来,国务院、国家发展和改革委员会、科技部、工业和信息化部等各部门相继出台了多项支持我国新型显示产业中的液晶显示器行业的政策,为OLED行业发展提供了有力的支持和良好的环境。相关行业政策具体如下:

2011年以来,随着我国OLED产线的投产,产能逐渐增加。2020年,中国OLED产能达到7.5平方千米;初步统计到2022年我国OLED产能超过21平方千米。

目前,三星SDI仍主导智能手机显示屏的生产。而包括京东方、维信诺、天马微电子在内的中国企业加大投资,未来会逐步抢占三星的市场份额。根据各公司公告汇总得出目前我国OLED各产线情况,京东方作为OLED龙头,拥有6条投产及在建产线条。OLED产线技术及产能情况如下:

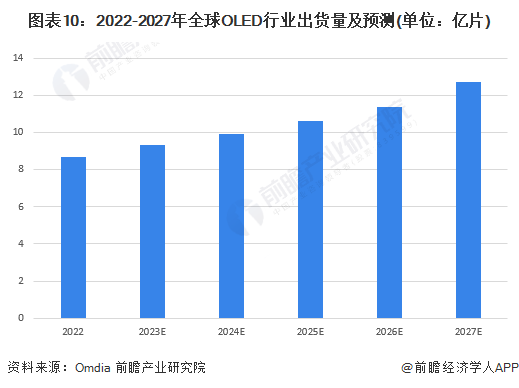

随着近年我国在显示产业投入的不断加大及国产面板厂商的崛起,整体OLED产能快速增长。OLED面板作为全面屏的最佳拍档,已然成为了高端智能手机的主流。根据Omdia数据,从出货量来看,2022年全球OLED显示面板出货量为8.7亿片,预计到2027年出货量将达到12.2亿片。

根据各家OLED上市公司披露的OLED产能情况分析。截至2023年5月,华星光电的OLED投产产能最高,约22.5万片/月。从营业收入情况来看,京东方收入超过1000亿元,排名第一;华星光电为562.56亿元,排名第二。

根据市场调研机构stone partners数据,2022年第三季度全球智能手机OLED出货量1.372亿块,同比下降18.6%。其中三星出货量占比最高,约63%;其次为京东方,占比约15%。

从企查猫以“OLED”为关键词进行精确搜索,得到OLED企业区域分布。从企业地区分布上来看,目前中国OLED企业主要分布在广东省。截至2023年5月29日,广东共有相关OLED企业数2000余家,江苏则有超过300家。

OLED有机显示自发光特点,使其对比度、黑场表现、色域、响应速度、可视角度相较于目前市面主流的LED液晶显示均有性提升,彩电行业也逐步形成共识,即OLED代表彩电产业发展方向,其发展前景可期。未来,随着生产成本的大幅降低,OLED将对LCD屏幕有一定的取代作用。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统IPO募投可研IPO业务与技术撰写IPO工作底稿咨询等解决方案。

报告主要分析了OLED产业的背景以及所处阶段;中国OLED产业的生产运营与发展现状;OLED产业当前的市场环境与企业竞争力;OLED产业的市场需求特征;OLED产业的进出口市场;...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。