激光技术在医学上应用分为激光诊断和激光治疗(含激光美容)两大类,前者以激光作为信息载体,后者以激光作为能量载体。不同波长、不同形式的激光所擅长的医疗方面不一样。其中激光手术治疗设备是激光医疗器械的主要产品,近年来固体激光手术设备发展较好。

尽管激光设备市场持续增长,但目前激光设备主要满足工业制造的需求。同时,医疗领域对于激光类的设备需求不如其他医疗器械。近年来激光医疗市场大部分被激光美容所拉动。2019-2022年,激光医疗占整体激光产业的比重从6%下降到4.8%,市场规模呈波动趋势。初步核算,2022年中国激光医疗设备市场规模为42亿元。

注:激光医疗包括设备和治疗服务,但治疗服务等费用全国各地价格口径不一,且部分疾病的激光治疗费用需要纳入医保,因此暂不将激光医疗服务费用纳入计算。

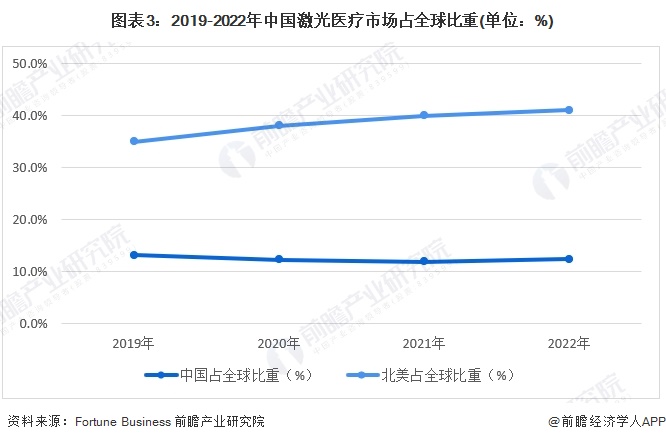

根据中国激光医疗市场规模占全球比重了解到,目前我国激光医疗行业占比呈波动趋势,从2019年占比13.1%波动下降至2022年的12.4%。与发达国家相比,我国激光医疗产业在规模、核心技术、推广应用等方面均存在一定的差距。目前我国的激光医疗设备以进口为主,关键设备的国产化比例较小,如国外企业基本垄断了高端眼科治疗设备。

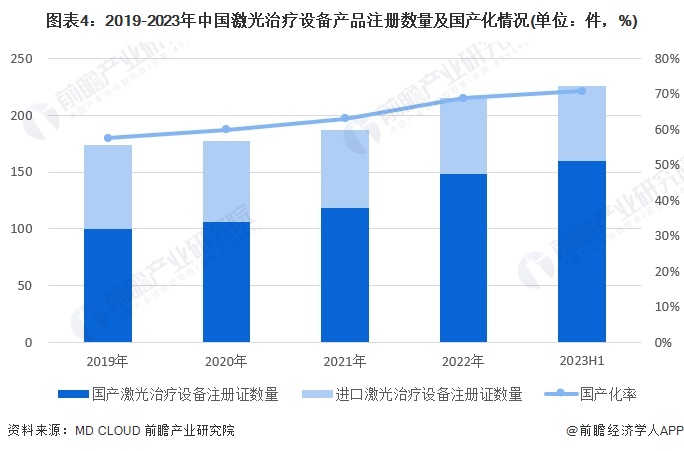

据MD CLOUD数据统计,2019-2022年国产激光治疗设备数量从100件上升至148件,进口注册证呈下降趋势,从74件下降到67件,国产化率从57.5%上升至68.8%。截至2023年上半年,激光治疗设备有效产品注册总数为226件,其中国产产品有160件,进口产品66件,国产化率为70.8%。

随着我国科技创新能力的持续增强和激光关键技术的整体性突破,我国医用激光器具有广阔的应用前景。相应的产业发展现状总结如下。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了中国激光医疗行业的发展环境;激光医疗行业当前的市场运营;激光医疗行业的供需情况;激光医疗行业的竞争格局、竞争趋势;激光医疗市场的领先企业经营状况...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。